A Associação Brasileira das Locadoras de Automóveis (ABLA) divulgou dados que mostram que o serviço de locação de veículos cresceu absurdamente durante a pandemia. No ano passado, o faturamento das locadoras no Brasil atingiu R$ 36 bilhões, alta de 109% em relação a 2020.

Segundo o BTG, esse crescimento deve continuar nos próximos anos. O banco de investimento estima que a modalidade terá avanço superior a 14% ao ano até 2032, sobretudo devido à praticidade oferecida ao motorista pela disponibilidade do serviço.

Além daqueles que querem o conforto de não se preocupar com manutenção, impostos e outras despesas, as assinaturas também encontram demanda entre os motoristas que não podem ou não querem comprar um automóvel. Outra vantagem é a possibilidade de escolher um modelo novo a cada contrato.

Muita gente avalia que comprar um carro é mais barato do que pagar por essas facilidades, porém, essa máxima pode estar incorreta. O levantamento do BTG indica que assinar um veículo pode ficar até 40% mais barato que financiar e 14% mais em conta do que uma compra à vista.

Assinatura, financiamento ou compra à vista?

Um levantamento da consultoria Jato Dynamics revela que o preço médio dos automóveis zero-quilômetro no Brasil disparou 90% nos últimos cinco anos, de R$ 74.313 para R$ 140.319. Também impacta na compra a taxa básica de juros (Selic), que oscilou de 2% para 13,75% nos últimos 30 meses, e hoje está em 11,75% ao ano.

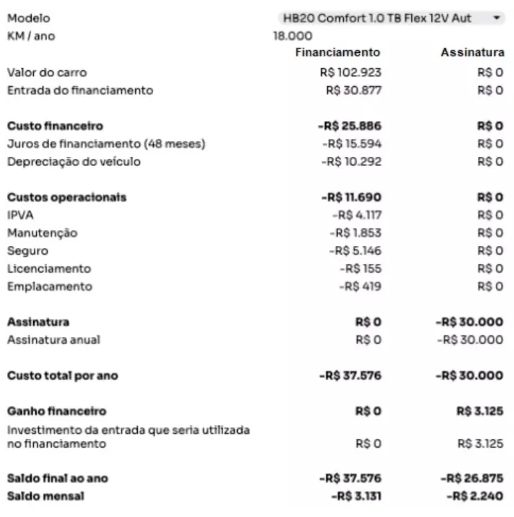

Para descobrir se vale mais a pena comprar, financiar ou alugar, o Guia do Carro realizou simulações com um Hyundai HB20 Comfort 1.0. Os juros adotados para os cálculos foram de 26% ao ano no financiamento, a taxa média do Banco Central, com entrada de 30% do valor e parcelamento em 48 meses.

Também foram descontados os valores referentes a depreciação anual (10%), IPVA (4%), manutenção (1% a cada 10 mil km), seguro (5%), licenciamento (R$ 155) e emplacamento (R$ 419).

No caso da assinatura, cujo valor fica em torno de R$ 30 mil, foi acrescido o ganho de capital investido no Tesouro Selic. A taxa de rendimento está por volta de 9,72% ao ano.

Veja a tabela comparativa:

Compra à vista contra assinatura

Agora confira a diferença na compra à vista:

Fonte: NewsMotor

Customer Success

(31) 2533-2526

(31) 2533-2501 – WhatsApp

![]() infosistemas.implantação

infosistemas.implantação

Customer Experience

Horário comercial

(segunda à sexta, 08h às 18h)

(31) 2533-2532

(31) 2533-2501 – WhatsApp

Plantão

(segunda à sexta, 18h às 22h,

sábado, domingo e feriados, 08h às 22h)

Financeiro

(31) 2533-2530

(31) 2533-2531

(31) 2533-2501 – WhatsApp